今回はROOTについて解説します。

目次

ROOTとは

ROOTは、米国の個人向けフルスタック自動車保険会社であり、インシュアテックの会社として位置付けられています。

2020年現在は、アメリカの30州でアメリカの30州でROOTの自動車保険の契約が可能です。

自動車以外の保険商品も取り扱っていますが、2020年時点では自動車保険による売上が売上高全体の大部分を占めています。

フルスタックとは

自社の保険商品をもつ保険会社で、引受や保険金の請求などすべての業務を自社で行います。

インシュアテックとは

保険(Insurance)とテクノロジー(Technology)を組み合わせた造語です。

スマホアプリやウェアラブル端末から得られる情報を元に、保険料の割引を実施して各個人が支払う保険料を最適化するサービスなどを提供します。

自動車保険の特徴

Root Autoと呼ばれる自動車保険商品の特徴を解説します。

保険契約の価格設定

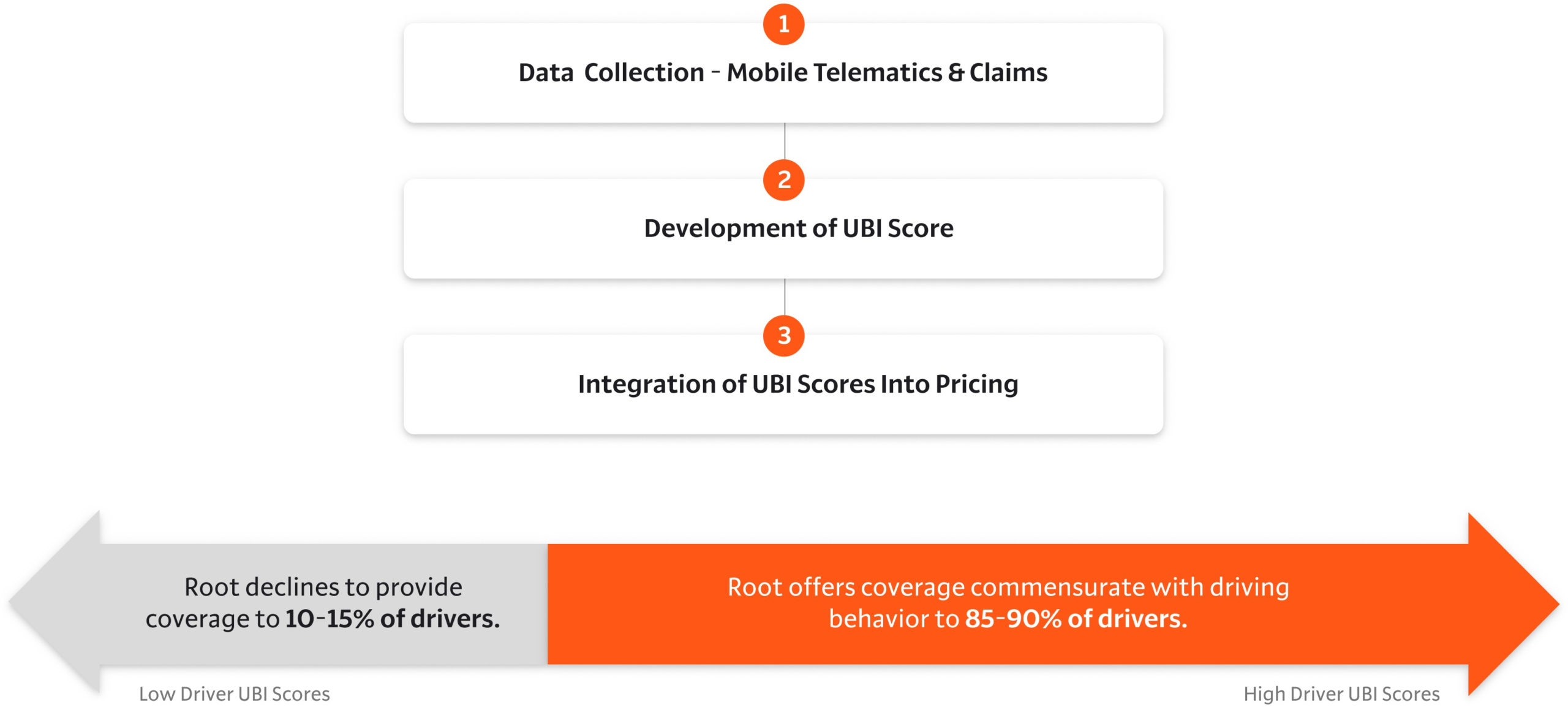

保険契約の価格は、従来の「年齢」「性別」「婚姻状況」などに基づく人口統計ベースではなく、独自のUBI(Usage-based Insurance)スコアに基づく運転行動ベースで決定しています。

UBIスコアは、テレマティクスベースで収集した運転行動データを合成して構築されるモデル化された変数の集合体で、引受適格性と価格設定を決定する上で影響力をもっています。

保険料の見積もり額は、UBIスコアと「ドライバーの年齢」「車両の使用年数」などの評価変数を集計して決定されます。

なお、UBIスコアの基となるデータサイエンス技術に基づけば、最もリスクの高い10〜15%のドライバーは、平均的な契約対象の顧客よりも最大2倍事故に遭う可能性があります。

出典:sec.gov

ROOTは最もリスクの高い10〜15%のドライバーと契約をしないようにしているため、高リスクセグメントに属する顧客から大規模な損害が発生することはありません。

このため、契約対象となる顧客に最も競争力のある価格を提供できます。

UBIスコアに基づく価格設定プロセスにより、従来型の保険契約であるような「より安全なドライバーが特定の高リスクドライバーに助成金を支給する」状況を回避しています。

ROOTのテレマティクス技術

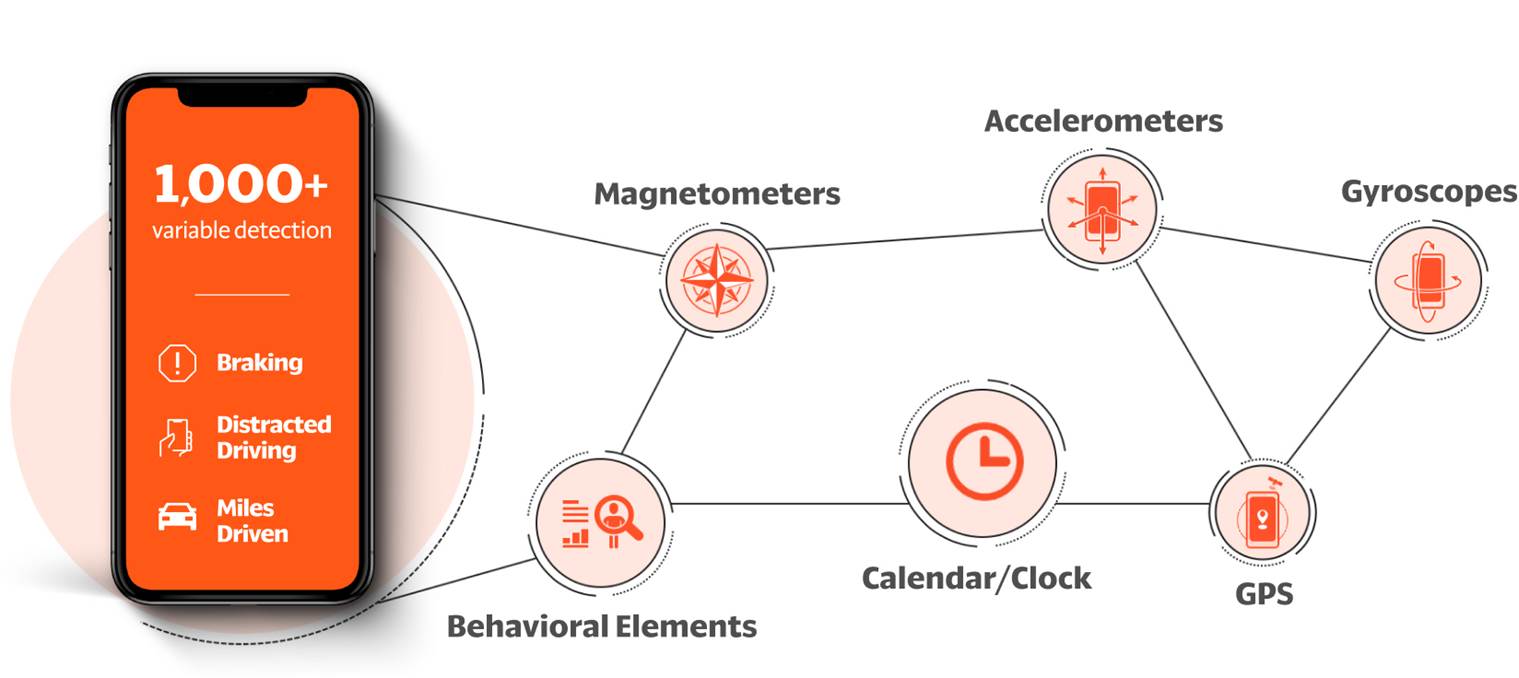

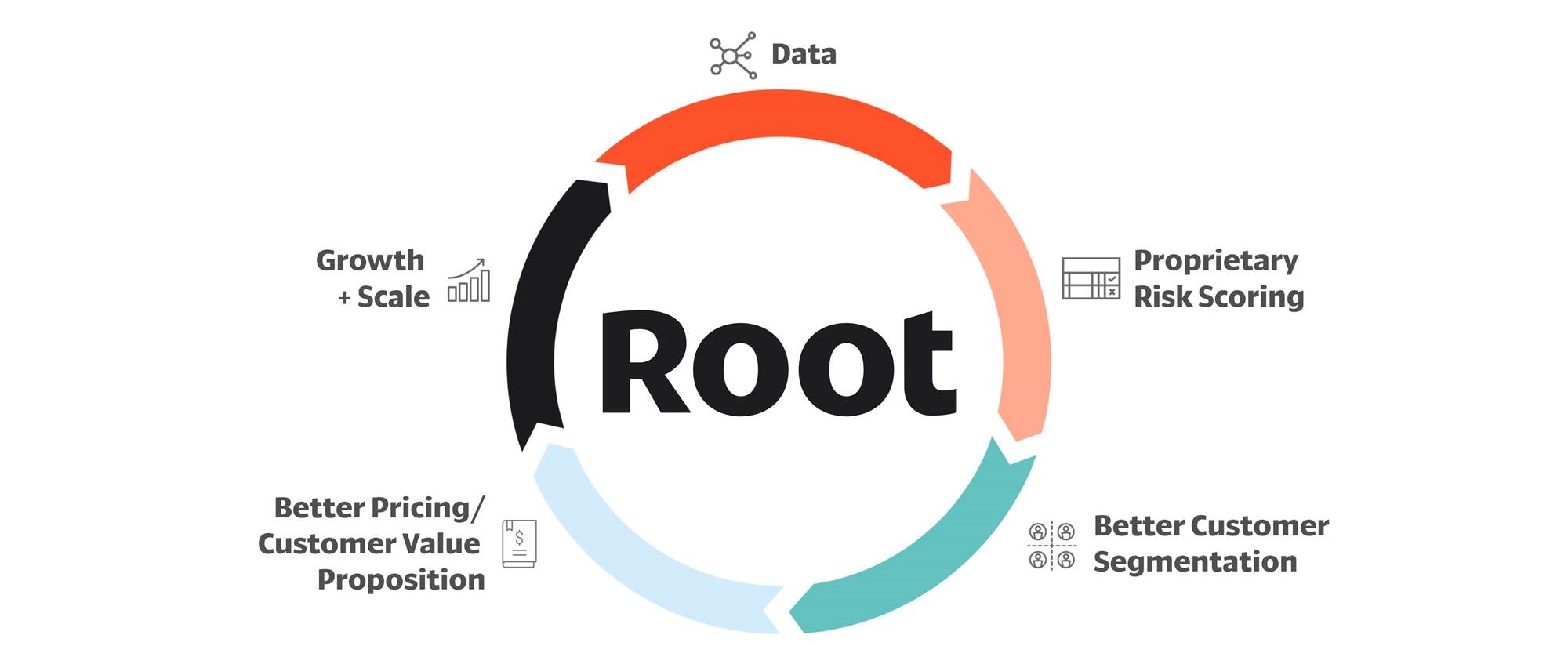

ROOTは、テレマティクスベースで収集した運転行動データを元に、機械学習技術を用いてUSBスコアを作成し、このスコアを参考にして引受の適格性や保険料を決定しています。

運転行動データは、顧客の運転時に、Rootアプリが動作している顧客のiOS・Androidスマートフォンのセンサー(ジャイロスコープ・磁力計・加速度計・GPS)から収集します。

収集対象の運転行動データには、「急ブレーキ」「方向転換」「走行距離」「運転計画の一貫性」「ながら運転」などが含まれています。

出典:sec.gov

収集した「ノイズの多い」スマートフォンのセンサーデータを、機械学習技術により「平滑化した」「きれいな」状態にし、数千の予測される(保険料収益に対する)損害の要素を一つのリスクスコア(点数)に集約します。

このリスクスコアと顧客による交通事故発生時の損害(保険金)請求データを組み合わせることで、将来の損害につながる運転行動の一番の原因を特定します。

また、顧客の許可を得て、最初の引受期間後も運転行動を監視し続けます。

運転行動データ収集や請求手続きが繰り返し行われることで、損害に対する予測力が向上します。

出典:sec.gov

競合他社が採用するテレマティクス技術

多くの競合他社が採用するテレマティクス技術は、車載式故障診断装置(On-Board Diagnostics)にOBD2デバイスを接続してデータを収集しています。

OBD2デバイスは、1秒あたりのホイール回転数を取得できるため、速度や急ブレーキの測定には効果的ですが、「ながら運転」など他の運転行動データをする能力に制限があります。

また、OBD2デバイスを「設置」「保守」「交換」するためにOBD2デバイスを顧客に配送するサービスは、かなりの費用がかかり、顧客との軋轢の原因となっています。

顧客の獲得・契約、アプリ利用手順

出典:sec.gov

ROOTは、顧客の75%以上をモバイルチャネル(モバイルアプリまたはモバイルWebプラットフォーム)を介して獲得しています。

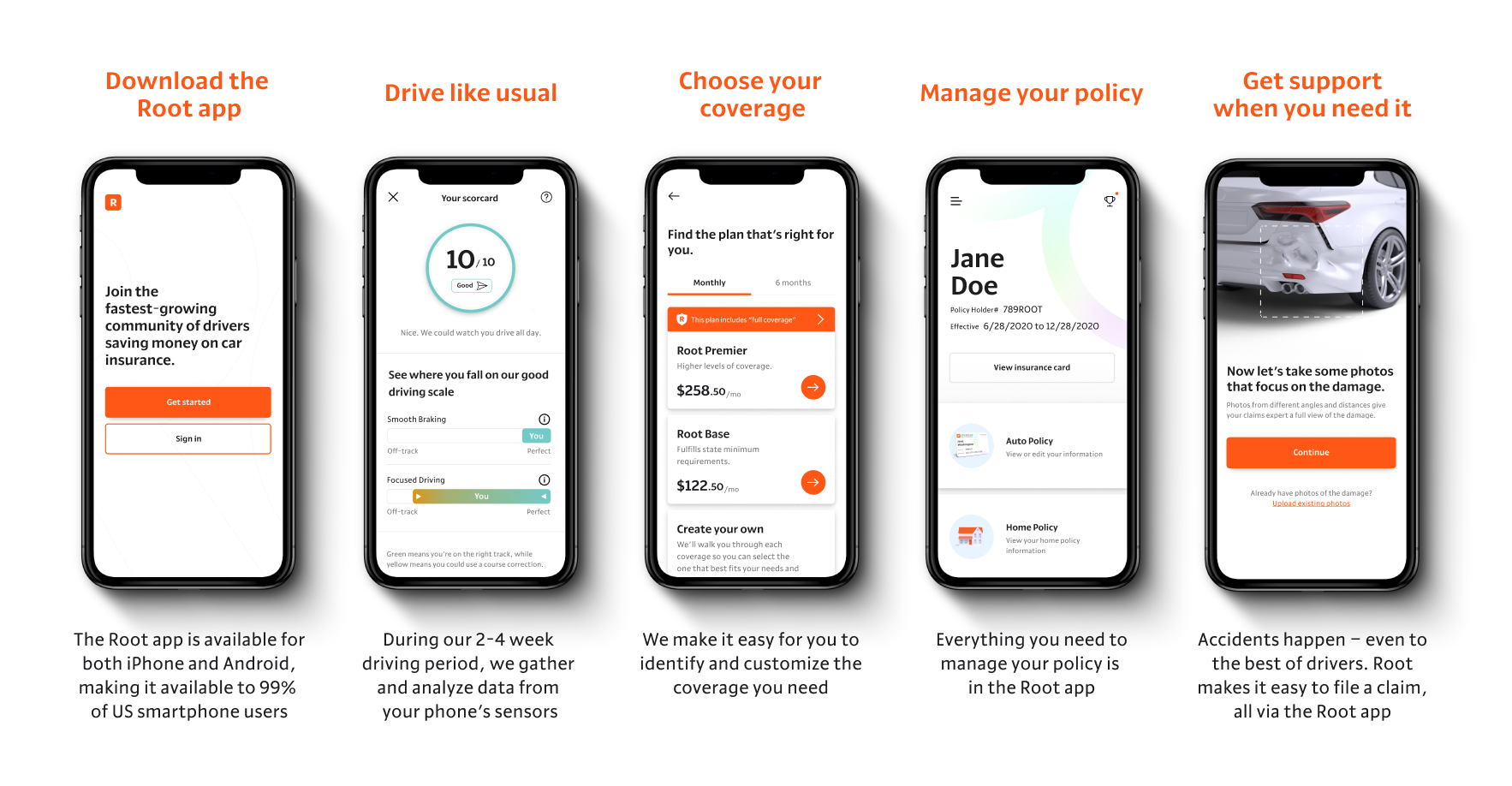

自動車保険を契約したい顧客は、まずRootアプリをスマホにインストールし、プロファイルを作成します。

プロファイルは運転免許証をスキャンするだけで作成でき、所要時間は約47秒です。

そして、スマホのRootアプリを起動した状態で、2〜4週間、普段と同じように運転(テストドライブ)をしてもらいます。

このテストドライブの間、Rootアプリはスマートフォンセンサーから「急ブレーキ」「方向転換」「走行距離」「運転計画の一貫性」「ながら運転」などの運転行動データを収集します。

このデータを元に、顧客の運転行動をスコアリングして保険契約の価格を決定します。

また、保険金請求はアプリから行うことができます。

顧客は、怪我の発生状況など事故の詳細をアプリに投稿し、事故の特定がしやすい写真の角度に顧客を導くアプリのガイダンスに従って現場を撮影し、写真をアップロードします。

顧客が出した請求は、想定される事故の重大さ・複雑さに基づいて請求に優先順位がつけられた後、損害査定人による損害調査が始まります。

このようなモバイルファーストでの顧客対応により、以下のように保険金の迅速な支払いが可能になっています。

- 請求に関する平均サイクルタイムは5日で、業界平均の12日の半分未満であった。

- 当事者の物的損害で修理可能な請求は、全体の中の13%が24時間以内に支払われた。

自動車以外の保険商品

自動車保険商品(Root Auto)以外にも、以下の保険商品を取り扱っています。

- Root Home

- Root Renters

Root Homeは、Homesiteと提携して2020年5月に開始された住宅所有者保険であり、自動車保険(Root Auto)との束売り(バンドル)を促進しています。

2020年現在、アメリカの13の州で住宅所有者保険を提供しており、将来的にはRootがカバーする自動車保険市場全体に拡大させることを目指しています。

Root Rentersは、既存顧客へのクロスセルを目的として2019年7月に開始された賃借人のための保険商品であり、盗難または破損した資産を保険の対象としています。

参入市場

Rootは米国の個人向け保険市場に参入しています。

この市場は2019年の保険料が3,700億ドル以上であり、2014年以来の成長率は年平均5%です。

保険市場は、過去1世紀にわたり大きな変革はありませんでした。

しかし、1990年代後半にインターネットの出現により個人向け自動車保険市場のあり方が変わり、デジタル配信に基づく保険商品の提供が台頭してきました。

その中で、従来の損害保険(P&C)業界においては、すでに構築されているレガシーシステムを置き換えることがほぼ不可能であり変革スピードが遅くなるとRootは考えてます。

今後は、Rootが取り組んでいるようなテクノロジー主導による保険商品の提供・価格設定の需要が高まっていく見込みです。

ROOTの業績

(1)Direct accident period loss ratio represents all losses and claims expected to arise from insured events that occurred during the period, regardless of when they are reported and finally settled.

出典:sec.gov

ROOTの業績を紹介します。

2019、2020年度の6ヶ月間の業績

2019、2020年度の6月間(1/1〜6/30)の業績を紹介します。

売上高

売上高は次の通りです。

| 2019年(6ヶ月間) | 2020年(6ヶ月間) |

| 1億410万ドル |

2億4,540万ドル |

Net premiums earned

Net premiums earnedは次の通りです。

| 2019年(6ヶ月間) | 2020年(6ヶ月間) |

| 9,860万ドル |

2億3,350万ドル |

Net premiums earnedとは

既経過純保険料(Net premiums earned)は、「Direct Earned Premium(後述)」-「Rootが再保険会社へ支払う(または受け取る)出再保険料(Ceded Premiums earned)」を引いて算出されます。

Net investment income

Net investment incomeは次の通りです。

| 2019年(6ヶ月間) | 2020年(6ヶ月間) |

| 170万ドル |

320万ドル |

投資先は以下となります。

- 米国債

- 地方債

- 社債

- 住宅ローン担保証券

- 商業用不動産担保証券(CMBS)

- その他の債務

Net realized gains (losses) on investments

Net realized gains (losses) on investmentsは次の通りです。

| 2019年(6ヶ月間) | 2020年(6ヶ月間) |

| ー |

10万ドル |

Fee income

Fee incomeは次の通りです。

| 2019年(6ヶ月間) | 2020年(6ヶ月間) |

| 380万ドル |

860万ドル |

ROOTは、分割払いで保険料を支払う保険契約者から、分割払いごとに定額の料金を請求して手数料収入を得ています。

純利益

純利益は次の通りです。

| 2019年(6ヶ月間) | 2020年(6ヶ月間) |

| -9,700万ドル |

-1億4450万ドル |

EPS

EPSは次の通りです。

| 2019年(6ヶ月間) | 2020年(6ヶ月間) |

| -3.04ドル | -3.74ドル |

プロフォーマEPS

プロフォーマEPSは次の通りです。

| 2019年(6ヶ月間) | 2020年(6ヶ月間) |

| ー | -0.71ドル |

Non-GAAP指標

Non-GAAP指標の業績を紹介します。

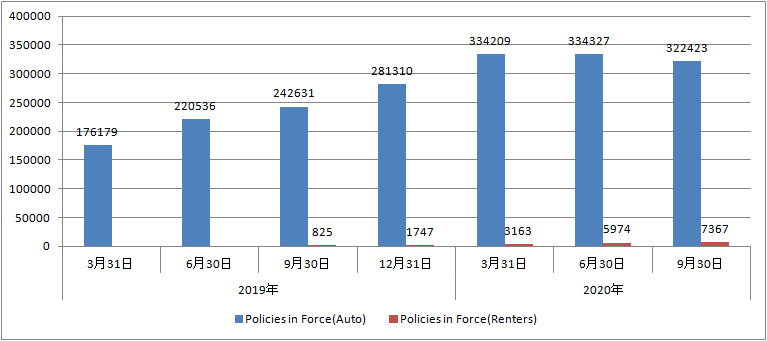

Policies in Force

Policies in Forceは次の通りです。

| 項目 | 2019年(6ヶ月間) | 2020年(6ヶ月間) |

| Auto | 220,536件 | 334,327件 |

| Renters | ー | 5,974件 |

Policies in Forceとは

Policies in Force(保有契約)は、期末日時点でRootが引き受けた有効な保険契約数です。

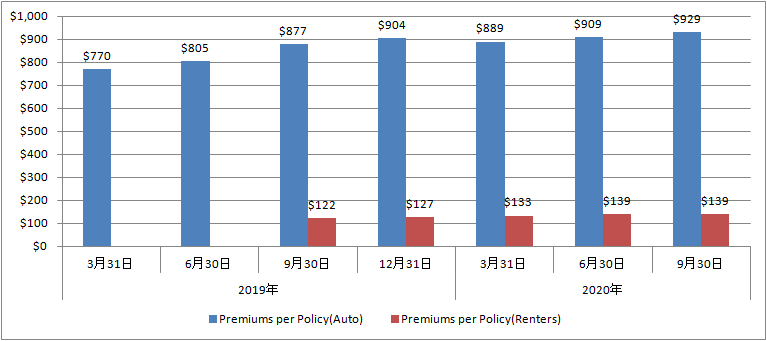

Premiums per Policy

Premiums per Policyは次の通りです。

| 項目 | 2019年(6ヶ月間) | 2020年(6ヶ月間) |

| Auto | 805ドル | 909ドル |

| Renters | ー | 139ドル |

Premiums per Policyとは

Premiums per Policy(契約ごとの保険料)は、「有効な保険契約の計上元受保険料(direct written premium)」÷「有効な保険契約数(Policies in Force)」で算出されます。

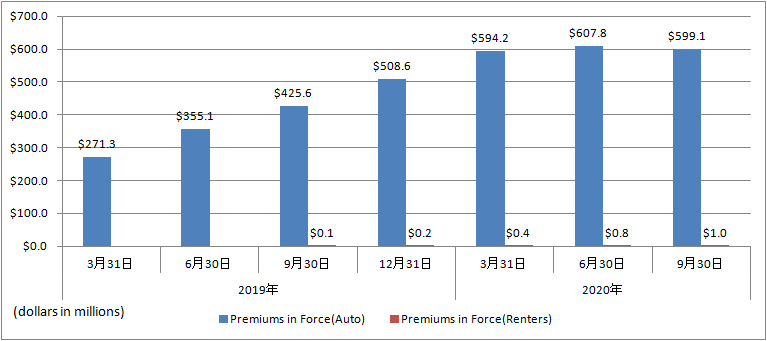

Premiums in Force

Premiums in Forceは次の通りです。

| 項目 | 2019年(6ヶ月間) | 2020年(6ヶ月間) |

| Auto | 3億5,510万ドル | 6億780万ドル |

| Renters | ー | 80万ドル |

Premiums in Forceとは

Premiums in Force(保有契約から集金しうる年間総保険料)は、「保険契約ごとの保険料(premiums per policy)」×「有効な保険契約数(Policies in Force)」×「2」で算出されます。

自動車保険は6か月保険であるため、最後に2を掛けて有効な保険料の年間額を決定しています。

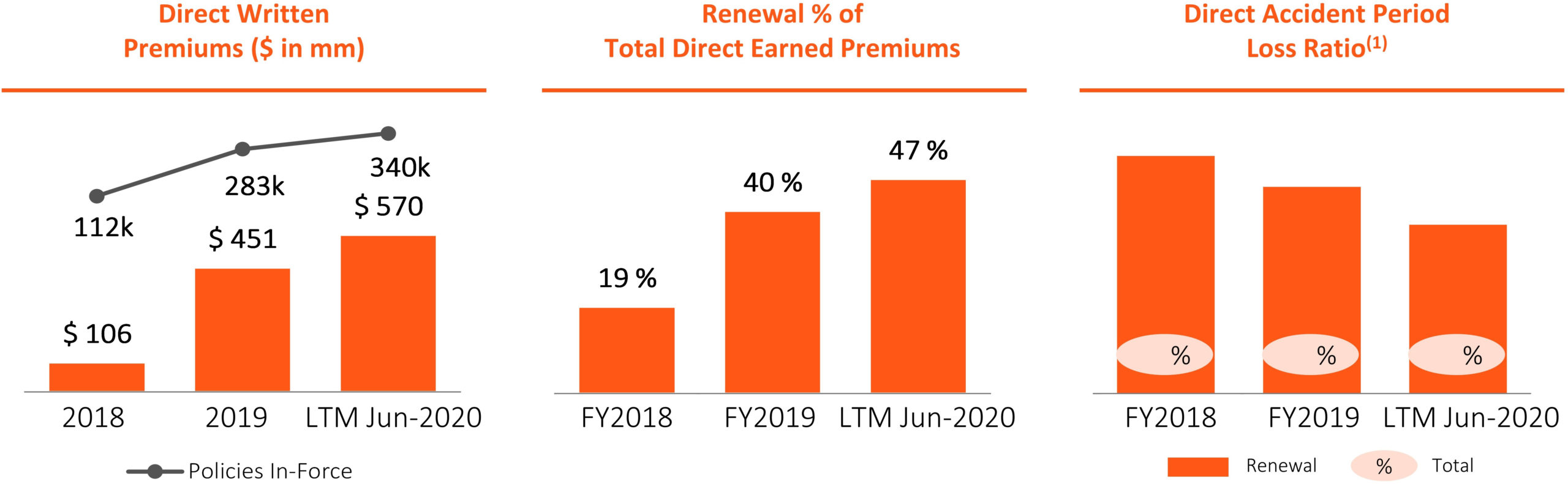

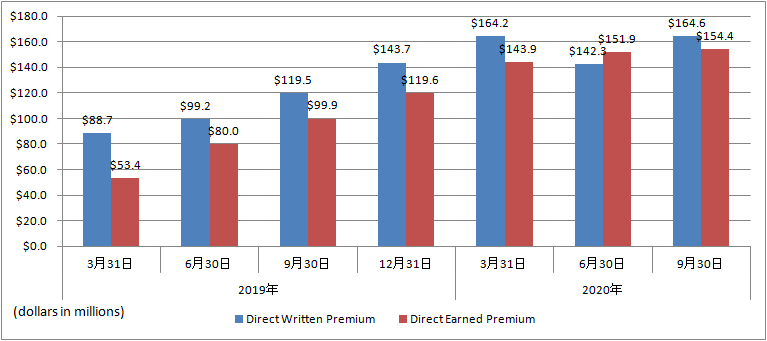

Direct Written Premium

Direct Written Premiumは次の通りです。

| 2019年(6ヶ月間) | 2020年(6ヶ月間) |

| 1億8,790万ドル | 3億650万ドル |

Direct Written Premiumとは

Direct Written Premium(計上元受保険料)は、未経過期間の有無(どの程度が既経過になっているか)に関係なく、ある期間内に保険契約者から受け取る保険料の総額です。

計上純保険料(Net premiums written)と違い、Rootが再保険会社へ支払う(または受け取る)出再保険料(Ceded Premiums written)は除いています。

この指標は、顧客獲得活動によって生み出された直接的な経済的利益を反映しています。

※元受(Direct)保険とは、再保険に対応する用語です。Rootは大規模な損害のリスクを回避するため、再保険会社と保険契約を結んでいるので、Rootの自動車保険(Root Auto)が元受保険に該当します。

Direct Earned Premium

Direct Earned Premiumは次の通りです。

| 2019年(6ヶ月間) | 2020年(6ヶ月間) |

| 1億3,340万ドル | 2億9,580万ドル |

Direct Earned Premiumとは

Direct Earned Premium(既経過元受保険料)は、保険による保護が提供されている期間(通常6か月)に保険契約者から受け取った保険料の総額です。

既経過純保険料(Net premiums earned)と違い、Rootが再保険会社へ支払う(または受け取る)出再保険料(Ceded Premiums earned)は除いています。

この指標は、Direct Written Premiumと同様に顧客獲得活動によって生み出された直接的な経済的利益を反映しています。

※既経過保険料:保険期間のうち既に経過した期間に対応する保険料です。保険料が前払いされても、保険解約で未経過保険料を返還する場合があるなど、保険期間が終了するまでは全額が収益となるかは未確定です。

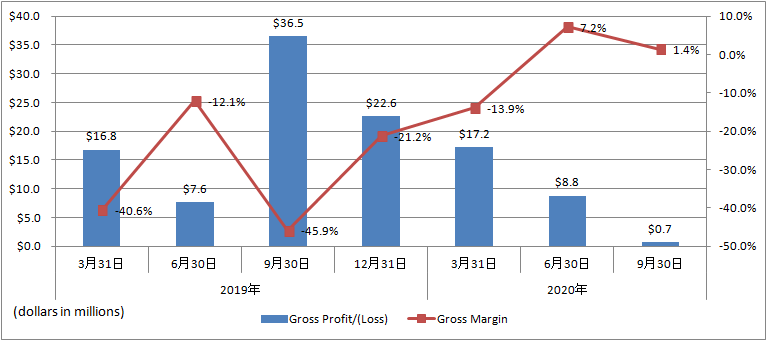

Gross Profit/(Loss)

Gross Profit/(Loss)は次の通りです。

| 2019年(6ヶ月間) | 2020年(6ヶ月間) |

| -2,440万ドル | -840万ドル |

Gross Marginは次の通りです。

| 2019年(6ヶ月間) | 2020年(6ヶ月間) |

| -23.4% | -3.4% |

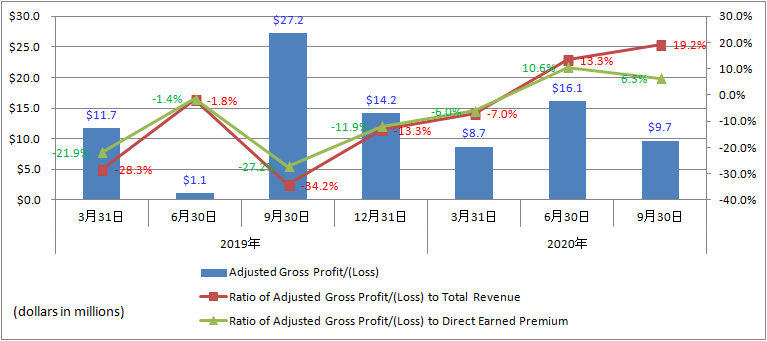

Adjusted Gross Profit/(Loss)は次の通りです。

| 2019年(6ヶ月間) | 2020年(6ヶ月間) |

| -1,280万ドル | 740万ドル |

Ratio of Adjusted Gross Profit/(Loss) to Total Revenueは次の通りです。

| 2019年(6ヶ月間) | 2020年(6ヶ月間) |

| -12.3% | 3.0% |

Ratio of Adjusted Gross Profit/(Loss) to Direct Earned Premiumは次の通りです。

| 2019年(6ヶ月間) | 2020年(6ヶ月間) |

| -9.6% | 2.5% |

Direct Loss Ratio

Direct Loss Ratioは次の通りです。

| 2019年(6ヶ月間) | 2020年(6ヶ月間) |

| 96.4% | 81.3% |

Direct Loss Ratioとは

Direct Loss Ratio(損害率)は、Direct Earned Premium(既経過元受保険料)に対する損害の比率(保険料÷保険金)です。

Direct Loss RatioにLAE(後述)は含まれておらず、再保険の影響を受ける前に、発生した損害とLAEを別々に評価できます。

Direct LAE Ratio

Direct LAE Ratioは次の通りです。

| 2019年(6ヶ月間) | 2020年(6ヶ月間) |

| 10.4% | 9.5% |

Direct LAE Ratioとは

Direct LAE Ratio(LAE比率)は、Direct Earned Premium(既経過元受保険料)に対するLAEの比率(保険料÷LAE)です。

LAE(Loss Adjustment Expense)とは、顧客からの保険金請求に対し、請求内容を調査・解決するためにかかる費用です。

キャッシュフロー

キャッシュフローは次の通りです。

| 項目 | 2019年(6ヶ月間) | 2020年(6ヶ月間) |

| 営業キャッシュフロー | -3,800万ドル |

-6,240万ドル |

| 投資キャッシュフロー | -4,560万ドル | -9,930万ドル |

| 財務キャッシュフロー | 9,270万ドル |

-1,300万ドル |

営業キャッシュフローマージンは次の通りです。

| 2019年(6ヶ月間) | 2020年(6ヶ月間) |

| −36.5% | −25.4% |

四半期ごとの業績

四半期ごとの業績の推移を紹介します。

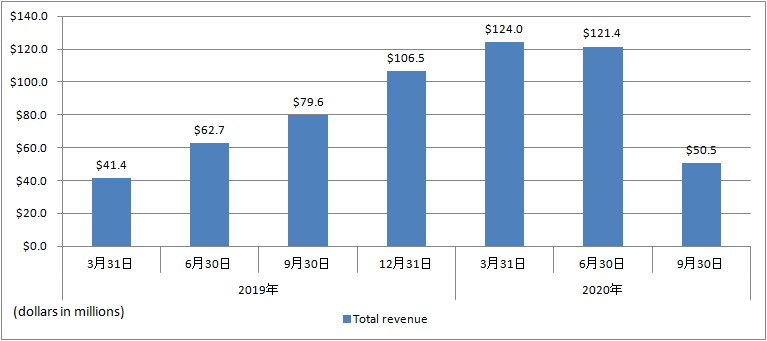

売上高

売上高(Total revenue)の推移は以下の通りです。

2020年9月30日の売上高が前年同期比-36.6%であった理由は、以下の通り、再保険会社に支払うCeded earned premium(出再保険料)が前年同期比+354.4%と増え、売上高の大部分を構成するNet earned premium(既経過純保険料)が前年同期比-40.8%となったためです。

| 項目 | 2019年(7/1〜9/30) | 2020年(7/1〜9/30) | 変化率 |

| Direct earned premium | 9,990万ドル | 1億5,440万ドル |

54.6% |

| Ceded earned premium | -2,410万ドル | -1億950万ドル | 354.4% |

| Net earned premium | 7,580万ドル |

4,490万ドル | -40.8% |

Non-GAAP指標

Non-GAAP指標の業績の推移を紹介します。

Policies in Force

Policies in Force(保有契約)の推移は次の通りです。

Premiums per Policy

Premiums per Policy(契約ごとの保険料)の推移は次の通りです。

Premiums in Force

Premiums in Force(保有契約から集金しうる年間総保険料)の推移は次の通りです。

Direct Written Premium

Direct Written Premium(計上元受保険料)、Direct Earned Premium(既経過元受保険料)の推移は次の通りです。

Gross Profit/(Loss)

Gross Profit/(Loss)、Gross Marginの推移は次の通りです。

Adjusted Gross Profit/(Loss)

Adjusted Gross Profit/(Loss)、Ratio of Adjusted Gross Profit/(Loss) to Total Revenue、Ratio of Adjusted Gross Profit/(Loss) to Direct Earned Premiumの推移は次の通りです。

Ratio

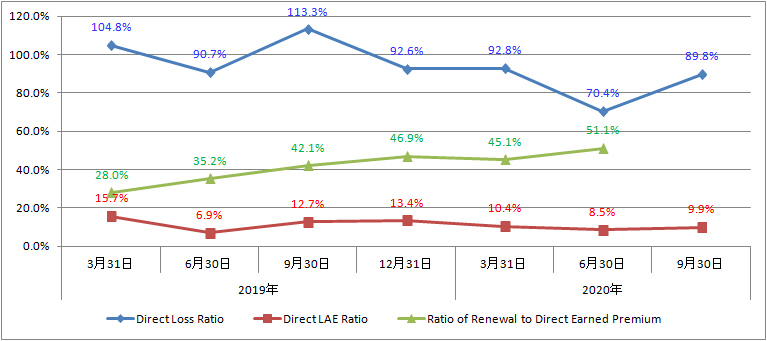

Direct Loss Ratio(損害率)、Direct LAE Ratio(LAE比率)、Ratio of Renewal to Direct Earned Premium(既経過元受保険料に対する更新の比率)の推移は次の通りです。

投資におけるリスク

主なリスクは以下となります。

気になるリスク

- 競合他社には、多くの大手の国内保険会社(Geico、Progressive、Allstateなど)と新進気鋭のインシュアテック会社が含まれている。

- テレマティクスによる個人行動のデータ収集は、規制当局の指摘により制限されたり禁止となる可能性がある。たとえば、カリフォルニア州消費者保護法(CCPA)により、Rootの保険商品の有効性に制限がかかる可能性がある。

- 2020年6月30日から過去6か月間の総保険料の約40.1%は、テキサス、ジョージア、ケンタッキーの顧客から獲得したが、これらの州で重大な災害や規制が発生すると売上に悪影響が出る可能性がある。

その他の業績・参考サイト一覧

その他の業績・参考サイト一覧は次の記事にまとめています。 TradingView提供のROOTチャート ルート(Root:ROOT)の決算・業績・参考サイト一覧を紹介します。 ル ... 続きを見る

【米国株投資】ルート(Root:ROOT) 決算・業績・参考サイト一覧

まとめ

今回はROOTについて解説しました。

2015年に設立された若い会社でもあるので、私自身は少額だけ投資しています。